Yritysten CO2-laskennasta ratkaisu taistelussa ilmastonmuutosta vastaan

Blogi18.04.2023

Euroopan Unionin säätämän CSRD-direktiivin myötä vastuullisuusraportointi ja yrityksen hiilijalanjälkeen liittyvä luotettavan datan kerääminen tulevat koskettamaan yhä useampaa yritystä. Pohdin tässä blogissa ilmastonmuutosta ja sitä, miten yritykset voivat omilla vastuullisuustoimillaan kääntää nämä velvollisuudet mahdollisuuksiksi ja luoda niistä itselleen kilpailuedun ja vaikuttaa yrityksen arvostukseen.

Ilmasto ei odota!

Yritysten rooli taistelussa globaalia ilmastonmuutosta vastaan tulee olemaan jatkossa entistä merkittävämpi. Yritykset ovat myös aivan keskeisessä asemassa siinä, miten valtiot onnistuvat omissa päästövähennyksissään ja ilmastotavoitteissaan.

Suomen tavoitteena on olla hiilineutraali vuoteen 2035 mennessä ja ensimmäinen fossiilivapaa hyvinvointiyhteiskunta. Kun kysyimme Asiakastiedon ESG-palvelussa, miten sitoutuneita suomalaiset yritykset ovat toimimaan ympäristöystävällisesti tämän tavoitteen saavuttamiseksi, niin peräti 98,2 % yrityksistä vastasi olevansa sitoutunut omilla toimillaan edistämään tämän tavoitteen saavuttamista*. Tämä on hieno tulos ja osoittaa, että suomalaiset yritykset haluavat olla suunnannäyttäjiä ja edelläkävijöitä globaalissa vihreässä siirtymässä.

Ilmastonmuutoksen hillintä ja toisaalta siihen sopeutuminen on yhteinen haaste. Siihen tarvitaan mukaan meidät kaikki, niin kuluttajat, yritykset, julkishallinto kuin yhteisötkin. Ilmasto ei odota! Ilmastonmuutos etenee ja sillä tulee olemaan merkittävä vaikutus meidän kaikkien tulevaisuuteen. Esimerkiksi Suomessa ilmasto tulee lämpenemään tuplasti siihen verrattuna, mitä lämpeneminen tulee olemaan globaalisti.

Kerttu Kotakorpi avaa hyvin ilmastonmuutoksen vaikutuksia kirjassaan "Suomen luonto 2100". Ilmastonmuutoksen takia arktisen jääpeitteen sulaminen sekä lisääntyvät sateet tulevat aiheuttamaan meillä mm. merenpinnan kohoamista, lisääntyviä myrskyjä ja vesistötulvia. Etelä-Suomessa merenpinta tulee nousemaan noin 30 cm vuoteen 2100 mennessä. Tällä kaikella tulee olemaan merkittävä vaikutus mm. rakentamiseen, kiinteistöjen rahoittamiseen ja vakuuttamiseen.

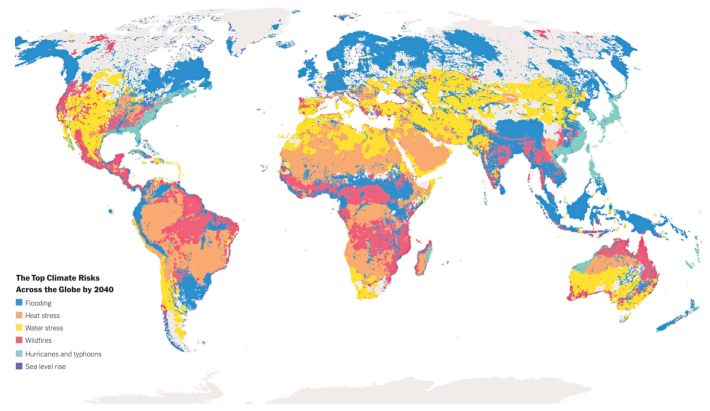

Kuva 1. The New York Times: What’s going on in This Graph? | Global Climate Risks

Kuten ympäristöriskejä kuvaavasta kartasta voidaan hyvin nähdä, tulevat ilmastonmuutoksesta johtuvat sään ääri-ilmiöt koskettamaan meitä kaikkia. Samaan aikaan kun me Suomessa tulemme kärsimään sateista ja tulvista, tulee kuivuus ja siitä johtuva vesipula rasittamaan eteläistä Eurooppaa. Petteri Taalas kertoo kirjassaan ”Ilmastonmuutos ilmatieteilijän silmin”, että ilmastonmuutoksen hillitseminen on meille jopa 5–20 kertaa halvempaa kuin ilmastonmuutokseen sopeutuminen. On siis äärimmäisen tärkeää aloittaa toimenpiteet ilmastonmuutoksen hillitsemiseksi jo tänään.

Lainsäädännöstä vauhtia yritysten ympäristövastuun kehittämiseen ja raportointiin

Euroopan unionissa on meneillään tällä hetkellä useita lainsäädäntöhankkeita, joilla halutaan ohjata sekä rahoitusta, että yritysten liiketoimintaa entistä kestävämmäksi. Näistä yritysten kannalta merkittävimpiä ovat EU-taksonomia, CSRD (Corporate Sustainability Reporting Directive), ESRS (European Sustainability Reporting Standard), CSDDD (Corporate Sustainability Due Diligence Directive) sekä viimeisimpänä 22.3.2023 julkaistu The Green Claims direktiiviehdotus yritysten ilmastotavoitteista sekä tuotteista ja palveluista esitettyjen ympäristöväittämien todentamisesta. Keskityn tässä blogissa avaamaan vain kahta ensimmäistä aihetta, jotka linkittyvät vahvasti yhteen.

Euroopan unionilla on kunnianhimoinen tavoite saavuttaa hiilineutraalius EU:ssa vuoteen 2050 mennessä. Jotta tähän tavoitteeseen päästään, on luotu Taksonomia, eli EU:n kestävän rahoituksen luokittelujärjestelmä, joka listaa ympäristön kannalta kestäviä taloudellisia toimia. Taksonomian tavoitteena on ohjata rahoitusta kestäviin investointeihin. Se antaa yhtenäiset ohjeet jäsenvaltioille ja rahoittajille siitä, mitä kestävyys tarkoittaa eri toimialoilla ja vauhdittaa yrityksiä suunnittelemaan ja toteuttamaan niiden vihreää siirtymää. Taksonomia onkin ikään kuin kehys kestävien taloudellisten toimien raportoinnille ja siinä on määritelty tieteelliseen tietoon pohjautuvat tekniset arviointikriteerit kestäville taloudellisille toiminnoille.

Taksonomia koskee rahoituslaitoksia, EU:n jäsenvaltioita sekä kaikkia pörssissä listattuja yrityksiä ja yli 500 henkeä työllistäviä ja yhteiskunnan kannalta tärkeitä yrityksiä.

Taksonomia laajentaa yritysten raportointivelvollisuutta taloudellisten tietojen lisäksi myös siihen mitä yritys tekee erityisesti ympäristövastuuseen liittyen. Taksonomia sisältää kuusi ympäristötavoitetta, jotka ovat:

- Ilmastonmuutoksen hillintä

- Ilmastonmuutokseen sopeutuminen

- Veden ja luonnonvarojen kestävä käyttö

- Kiertotalouteen siirtyminen

- Ympäristön saastumisen ehkäisy

- Luonnon monimuotoisuuden suojelu

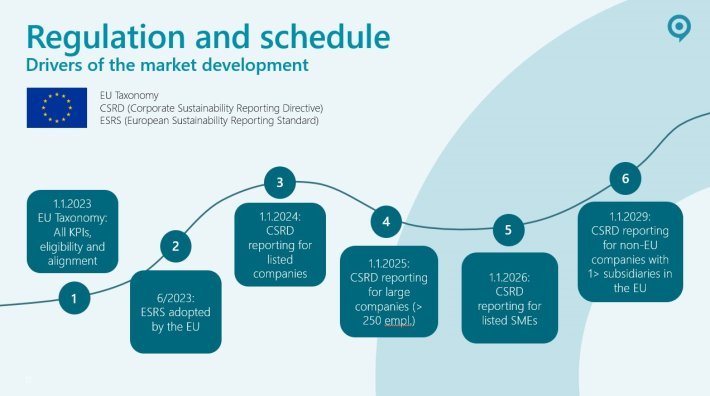

Yritysten kestävyysraportointidirektiivi (Corporate Sustainability Reporting Directive, CSRD) asettaa vuodesta 2024 alkaen yrityksille uusia lakisääteisiä velvoitteita vastuullisuuteen liittyvien seikkojen raportoimiselle. Tässä yhteydessä on hyvä sisäistää myös termit, eli jatkossa puhutaan selkeästi kestävyysraportoinnista. CSRD:n mukainen raportointivelvollisuus alkaa 1.1.2024 alkaen ja ensimmäisessä vaiheessa se koskee yli 500 henkilöä työllistäviä pörssilistattuja yrityksiä, joiden on julkaistava kestävyysraporttinsa vuoden 2024 toimintakertomuksen osana. Vuodesta 2025 lähtien mukaan tulevat myös kaikki yli 250 työntekijää työllistävät yritykset, ja vuodesta 2026 alkaen pienet ja keskisuuret yritykset.

CSRD tarkoittaa käytännössä sitä, että yrityksen toiminnan ja vaikutusten kannalta merkitykselliset kestävyystiedot julkaistaan jatkossa kestävyysraportissa osana yrityksen toimintakertomusta. Julkistamisvelvollisuus koskee kaikkia ESG-tietoja, eli yrityksen ympäristövastuuta, sosiaalista vastuuta ja hyvää hallintotapaa. Julkistamisvelvollisuuden lisäksi CSRD tuo mukanaan myös velvollisuuden raportoinnin määrämuotoisuudesta sekä tietojen varmentamisesta. Pk-yritysten kannattaakin jo tiedostaa uusien raportointivelvoitteiden vaatimukset, sillä arvoketjun osana niiltä voidaan vaatia vastaavia tietoja ilman lakisääteisiä velvoitteita.

Kuva 2. Yritysten kestävyysraportointidirektiivin (CSRD) aikataulu.

Lue lisää aiheesta esimerkiksi täältä: CSRD – mitä vaatimuksia se asettaa yritysten päästöraportoinnille? - OpenCO2.net

Miten ESG- ja CO2-tietoja hyödynnetään yritysten arvioinneissa

Yhä useampi tieteellinen tutkimus osoittaa, että sijoittaminen vastuullisesti toimiviin yrityksiin tuottaa paremmin pitkällä aikavälillä. Hanna Silvola ja Tiina Landau korostavatkin kirjassan ”Vastuullisuudesta ylituottoa sijoituksiin”, että vastuulliset yritykset arvostetaan korkeammalle ja että vastuullisessa sijoittamisessa tavoitteena on sekä hyvä tuotto, että parempi maailma.

Vastuullisuus ja maine ovat yrityksen arvon kivijalka. Pienille ja keskisuurille yrityksille omien ESG- ja päästötietojen raportointi tuo kilpailuetua ja tulevaisuudessa se voi olla jopa toiminnan elinehto, kun raportointivelvoitteen piirissä olevien kumppaneiden tulee raportoida myös alihankintaketjuun kuuluvien toimijoiden päästötietoja.

Rahoitussektori on aktiivisesti kehittänyt vihreitä lainoja, joiden myöntämisen edellytyksenä on riittävät ja luotettavat tiedot lainaa hakevan yrityksen toiminnasta aiheutuvista päästöistä. Lisäksi julkisen sektorin kilpailutuksissa valintaan vaikuttavana kriteerinä on tullut mukaan entistä enemmän palveluntarjoajan ESG- ja päästötiedot. Mikäli yrityksellä ei ole luotettavaa tietoa toimintansa ympäristövaikutuksista, sen rahoituskustannukset voivat nousta korkeiksi tai edellytykset pärjätä kilpailutuksissa voivat olla heikommat. Myös muiden sidosryhmien, kuten työntekijöiden ja asiakkaiden odotukset yritysten läpinäkyvyyttä kohtaan vastuullisuuteen liittyvissä teemoissa kasvavat jatkuvasti.

Osuuspankin mukaan rahoittaja arvioi asiakkaidensa luottokelpoisuutta tarkastelemalla tulevaisuuden riskejä ja mahdollisuuksia sekä yhtiön keinoja hallita niitä. OP:lla yritysasiakkaiden ESG-analyysi laaditaan osana luottokelpoisuuden arviointia. Analyysin tavoitteena on arvioida, kuinka yhtiöiden liiketoimintamallissa huomioidaan olennaiset ESG-teemat, ja kuinka ne vaikuttavat yhtiön liiketoimintaan sekä liiketoimintaedellytyksiin.

On siis tärkeää ryhtyä sanoista tekoihin ja miettiä, mitä me yrityksenä voimme tehdä asialle. Konkreettinen tapa edetä asiassa on luoda yritykselle ensin oma vihreän siirtymän suunnitelma tai ilmastostrategia. Alla olevassa kuvassa on kuvattu ilmastostrategian neljä pilaria, miten toteutuksessa kannattaa edetä:

- Selvitä yrityksesi CO2-päästöt

- Vähennä yrityksesi omia päästöjä

- Vähennä päästöjä yrityksesi arvoketjussa

- Integroi ilmastotavoitteet osaksi yrityksesi liiketoimintastrategiaa

Kuva 3. Ilmastostrategian integrointi osaksi yrityksen kestävää liiketoimintastrategiaa.

Asiakastiedon CO2-laskuri auttaa pääsemään alkuun

Me Suomen Asiakastiedossa panostamme yritysten vastuullisuustietojen keräämiseen ja jalostamiseen. Autamme hyödyntämään tietoa yrityksiin liittyvien vastuullisuusriskien tunnistamiseen ja yhtiöiden vastuullisuuden arviointiin osana esimerkiksi rahoitusta, vakuuttamista ja toimittajien valintaa. Tavoitteemme on tarjota luotettavaa ja puolueetonta tietoa kaikkien suomalaisten yritysten vastuullisuudesta.

Haluamme auttaa yrityksiä pääsemään entistä helpommin alkuun myös niiden itse tuottamien CO2-päästöjen laskemisessa. Tähän liittyen olemmekin julkaisseet nyt aivan uuden palvelun, CO2-laskurin, joka helpottaa yrityksiä selvittämään päästönsä itse. CO2-laskurilla yritykset voivat selvittää niiden toiminnasta aiheutuvat kasvihuonekaasupäästöt helposti, nopeasti ja kustannustehokkaasti. Laskuri perustuu kansainväliseen GHG-protokollaan ja kattavaan päästötietokantaan. CO2-laskurilla pystyy selvittämään yrityksen suorat päästöt (scope 1), ostoenergian päästöt (scope 2) sekä jätteisiin ja liikematkustamiseen liittyvät scope 3 -päästöt. CO2-laskuri on toimialariippumaton palvelu, joten se sopii pienistä pk-yrityksistä aina pörssiyrityksiin.

Kiitos kun luit tämän blogin. Jos sinulle heräsi tästä kysymyksiä, niin ota ihmeessä yhteyttä riku.salminen(at)asiakastieto.fi ja jutellaan lisää. Kannattaa myös tutustua ESG-palveluumme, joka tarjoaa helpon tavan raportoida yrityksen vastuullisuuteen liittyviä tietoja.

Aurinkoisin terveisin,

Riku Salminen

Riku Salminen toimii kehitysjohtajana Suomen Asiakastiedossa, joka kuuluu pohjoismaiseen Enento Groupiin. Hän vastaa mm. Enento Groupin pohjoismaisen ESG-liiketoiminnan kehityksestä. Riku on ESG- ja vastuullisuusasioiden asiantuntija, joka on tutkinut aihetta laajasti niin regulaation kuin yritysten kannalta sekä vastuullisen luotonannon ja vastuullisten hankintojen näkökulmasta.

*osuus on laskettu 1 000 vastauksen perusteella.

Lähteet:

- Kerttu Kotakorpi: Suomen luonto 2100

- Petteri Taalas: Ilmastonmuutos ilmatieteilijän silmin

- Hanna Silvola, Tiina Landau: Vastuullisuudesta ylituottoa sijoituksiin

- Aija Bärlund ja Katri Sipilä: Vastuullinen hallituksen jäsen

- The New York Times

- Osuuspankki: OP-Media

- OpenCO2net: CSRD – mitä vaatimuksia se asettaa yritysten päästöraportoinnille? - OpenCO2.net

Uutisarkisto

Uutisarkisto Pörssitiedotteet

Pörssitiedotteet Kuvat ja logot

Kuvat ja logot